Votre chiffre d’affaires progresse, vos marges sont bonnes… mais votre compte bancaire, lui, reste sous tension ?

Ce paradoxe, beaucoup de dirigeants le vivent. Et il s’explique par une réalité simple : la trésorerie ne se résume pas à la rentabilité. Les problèmes de trésorerie peuvent surgir même lorsque l’entreprise semble prospère sur le papier.

C’est le nerf de la guerre, celle qui se joue au quotidien pour maintenir votre entreprise à flot, sereinement.

Gérer sa trésorerie, ce n’est pas une option.

C’est ce qui permet de piloter son entreprise avec visibilité, d’éviter les mauvaises surprises et de financer sa croissance sans stress.

1. Comprendre d’où viennent les difficultés de trésorerie

La rentabilité n’est pas la trésorerie

Beaucoup d’entrepreneurs confondent encore les deux.

- La rentabilité mesure la performance économique : est-ce que mon activité génère du bénéfice ?

- La trésorerie, elle, reflète la réalité du moment : ai-je de l’argent disponible pour payer mes charges ?

Une entreprise peut donc être rentable… tout en connaissant des problèmes de trésorerie, à cause de décalages de flux.

Les deux grandes causes des problèmes de trésorerie :

Pour piloter efficacement sa trésorerie, il faut d’abord identifier l’origine des difficultés de trésorerie.

ILS proviennent le plus souvent de deux grands leviers : la rentabilité ou le besoin en fonds de roulement (BFR).

- Une activité non rentable :

Lorsque les revenus générés par l’entreprise ne couvrent pas durablement ses charges, la trésorerie finit logiquement par se dégrader, entraînant des problèmes de trésorerie persistants.

Cela peut venir :

- d’une marge brute trop faible (prix de vente trop bas, coûts d’achat trop élevés) ;

- d’une hausse non maîtrisée des charges fixes ;

- ou d’une baisse d’activité sans ajustement des dépenses.

Dans ce cas, le problème est structurel : pour restaurer la trésorerie, il faut retravailler la rentabilité de fond (tarification, organisation, productivité…).

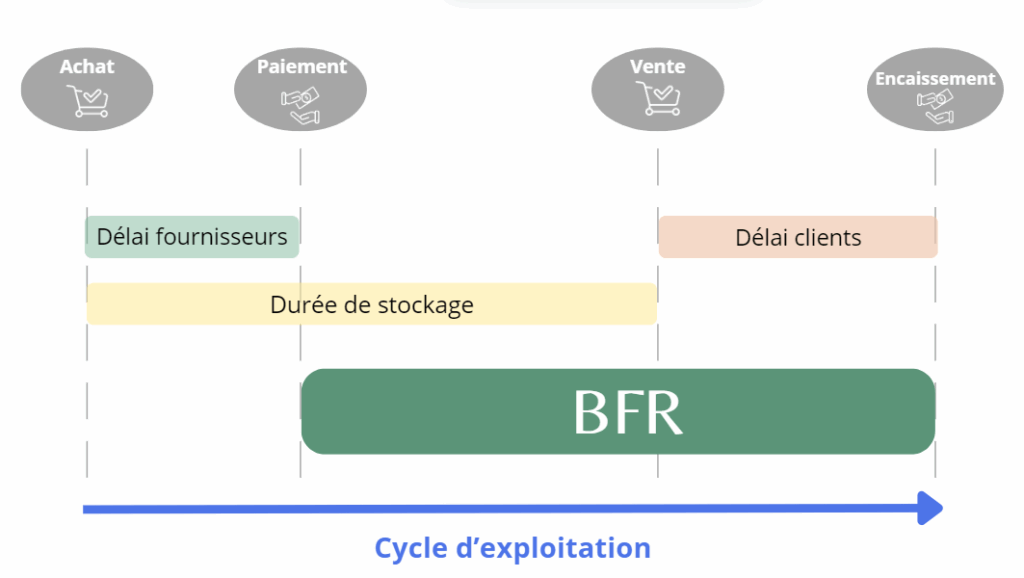

- Le BFR

| BFR : désigne la trésorerie dont vous avez besoin pour le fonctionnement quotidien de votre activité. |

Il naît du décalage entre les sorties d’argent (achats, salaires, charges, impôts) qui interviennent rapidement et les entrées d’argent (règlements clients) qui arrivent plus tard. Un décalage important entre les encaissements et les décaissements peut provoquer de réelles difficultés de trésorerie, et plus ce décalage est long, plus votre trésorerie est sous tension.

- Par exemple : Une entreprise de BTP paie ses matériaux et ses salariés pour 5 000 € dès le début d’un chantier, mais ne reçoit le paiement client de 10 000 € qu’après 60 jours.

Pendant ces deux mois, elle doit financer ce décalage avec sa propre trésorerie : c’est son BFR.

Si vous réussissez à réduire ce décalage, vous libérez de la trésorerie.

2. Mettre en place un tableau de bord pour anticiper les difficultés financières

Pour comprendre et maîtriser sa trésorerie — et limiter les difficultés de trésorerie —, il ne suffit pas de regarder son solde bancaire. Il faut suivre les bons indicateurs, à la fois ceux qui mesurent la rentabilité et ceux qui traduisent le besoin en fonds de roulement (BFR).

Le meilleur moyen d’y parvenir, c’est de mettre en place un tableau de bord avec son expert-comptable. Mis à jour au moins une fois par trimestre, il donne une vision claire de la santé de l’entreprise et permet d’identifier rapidement d’éventuels problèmes de trésorerie et d’agir avant qu’ils ne s’installent durablement.

Suivre la rentabilité

Les indicateurs de rentabilité permettent de vérifier si l’activité dégage assez de valeur pour couvrir ses charges et générer de la trésorerie. Parmi les plus importants :

- Le chiffre d’affaires, pour suivre l’évolution de l’activité et repérer les tendances.

- L’EBE (excédent brut d’exploitation), qui montre la performance économique réelle de l’entreprise.

- Le taux de marge, indicateur clé de la rentabilité brute. Une baisse du taux de marge peut signaler une hausse des coûts ou des prix de vente mal positionnés.

- La capacité d’autofinancement (CAF), qui mesure la trésorerie dégagée par l’activité.

Ces indicateurs montrent si le modèle économique est rentable et équilibré.

Suivre le besoin en fonds de roulement (BFR)

Une entreprise peut être rentable sur le papier, mais rencontrer des problèmes de trésorerie à cause de décalages entre les encaissements et les décaissements. Les indicateurs liés au BFR permettent de mesurer et de comprendre ces décalages :

- Le BFR global, qui traduit la trésorerie immobilisée dans les stocks et les créances clients, après déduction des dettes fournisseurs.

- Le délai de règlement client, pour vérifier si les clients paient dans les temps.

- Le délai de règlement fournisseur, pour s’assurer que l’entreprise ne paie pas trop vite.

- Le niveau et la rotation des stocks, car un stock trop important ou qui tourne lentement pèse directement sur la trésorerie.

Ces données permettent d’identifier des leviers d’action simples : réduire les délais clients, négocier les paiements fournisseurs, ajuster les niveaux de stock, etc.

Un tableau de bord n’est pas un outil réservé aux grandes entreprises. C’est un support concret, visuel et vivant, qui rassemble les indicateurs essentiels pour piloter l’activité au quotidien.

En le construisant avec votre expert-comptable, vous bénéficiez d’un suivi régulier et d’une analyse fiable.

C’est un moyen simple d’avoir une vision claire de votre rentabilité, de votre BFR et de votre trésorerie, pour prendre les bonnes décisions au bon moment.

3. Mettre en place des actions correctives :

Grâce au diagnostic et au suivi des indicateurs, vous savez désormais d’où viennent les problèmes de trésorerie. Il faut maintenant agir pour gommer ces difficultés de trésorerie.

Si le problème vient de la rentabilité :

Cela signifie que les recettes de l’entreprise ne suffisent pas à couvrir ses dépenses. Pour limiter les difficultés de trésorerie, il va donc falloir agir sur ces deux postes :

- Augmenter les recettes : en travaillant sur la politique tarifaire, la stratégie commerciale et marketing, la segmentation client, …

- Diminuer les dépenses : prioriser les dépenses essentielles, variabiliser les charges qui peuvent l’être pour s’adapter au niveau d’activité de l’entreprise, restructurer le fonctionnement de l’entreprise,…

Si le problème vient du BFR :

L’objectif est de réduire le décalage entre encaissements et décaissements. Pour cela, on peut agir sur plusieurs axes :

- Accélérer les encaissements clients : en travaillant sur les relances, les systèmes d’acomptes (encaissement d’une partie avant) et d’escomptes (remise si paiement anticipé). L’affacturage peut également être mis en place : céder ses factures à un organisme spécialisé pour les transformer rapidement en liquidités.

- Gérer son stock : Fonctionner autant que possible en flux tendus et limiter le montant des stocks au nécessaire pour assurer une activité sans dégradation de services.

- Négocier les délais fournisseurs plus longs.

Enfin, la mise en place de tableaux de flux de trésorerie prévisionnels permet d’anticiper les périodes de tension et de réduire les problèmes de trésorerie avant qu’ils ne surviennent : pour estimer les encaissements et les décaissements par période, et identifier en amont des potentielles périodes de tension.

Pour conclure

Grâce à ces leviers, combinés au suivi régulier des flux financiers, il est possible de garder le contrôle sur sa trésorerie, et ainsi sécuriser le développement de son activité. Expy accompagne chaque entreprise dans la mise en place de ces outils et solutions, pour transformer la trésorerie en véritable levier de croissance et éviter les problèmes de trésorerie.