Créer son entreprise sous forme de SAS séduit souvent par sa flexibilité et son image moderne. Pourtant, avec le temps, cette structure peut révéler certaines limites, notamment en matière de charges sociales et d’optimisation de la rémunération du dirigeant.

C’est dans ce contexte que de nombreux chefs d’entreprise s’interrogent :

Faut-il transformer sa SAS en SARL ?

Une transformation de SAS en SARL constitue un changement de forme juridique : ce n’est pas un acte anodin. Il impacte directement votre statut social, vos cotisations, votre trésorerie personnelle et l’équilibre financier de l’entreprise. Bien anticipée, la transformation de SAS en SARL peut générer plusieurs milliers d’euros d’économies par an. Mal préparée, elle peut créer des effets de trésorerie ou une protection sociale inadaptée.

Pourquoi envisager une transformation de SAS en SARL?

Le régime social du dirigeant

Le principal moteur d’une transformation de SAS en SARL réside dans le régime social du dirigeant.

- En SAS, le président relève du régime général de la Sécurité sociale, comme un salarié. Ce statut offre une couverture sociale complète, mais à un coût souvent très élevé. En pratique, les cotisations sociales d’un assimilé salarié représentent en moyenne 70 à 80 % du salaire net perçu.

- En SARL, le gérant majoritaire devient travailleur non salarié (TNS). Les cotisations sociales sont sensiblement allégées et représentent généralement 40 à 45 % de la rémunération nette. Le régime de base offre une protection correcte, proche de celle du salariat (voire même meilleure sur certains risques) pour les risques principaux sauf en matière de retraite (légère décote).

La différence se situe surtout sur les régimes complémentaires.

- En SAS l’adhésion aux régimes de santé et prévoyances complémentaires est obligatoire et le niveau de garantie est fixé par la convention collective applicable.

- En SARL aucun régime d’assurance complémentaire n’est obligatoire. La SARL permet ainsi de construire une protection sociale “à la carte” :

- mutuelle adaptée aux besoins du dirigeant,

- contrat de prévoyance complémentaire sur mesure,

- mise en place possible d’un PER individuel pour renforcer la retraite.

La rémunération

Lors d’un passage en SARL, la rémunération est également plus souple. Il n’y a pas de bulletin de salaire : la rémunération du gérant est décidée en assemblée générale. Cette flexibilité permet d’adapter la rémunération à la situation économique réelle de l’entreprise, tout en préservant la trésorerie lorsque l’activité fluctue.

La reconnaissance du conjoint collaborateur

Autre avantage non négligeable : la reconnaissance du conjoint collaborateur.

- En SAS, le conjoint doit être salarié pour bénéficier d’une protection sociale, ce qui génère des charges supplémentaires.

- En SARL, le statut de conjoint collaborateur permet au conjoint impliqué dans l’activité de bénéficier d’une couverture sociale et de droits à la retraite, sans alourdir significativement les coûts pour l’entreprise.

La stabilité du capital

Enfin, la stabilité du capital est mieux garantie en SARL. Les parts sociales ne peuvent être cédées à un tiers qu’avec l’accord des associés, protégeant ainsi la société des entrées non souhaitées au capital.

À quoi faut-il faire attention avant de faire une transformation de SAS en SARL :

1. La fiscalité des dividendes : un changement majeur à anticiper

La taxation des dividendes n’est pas la même en SAS et en SARL, et peut fortement influencer l’intérêt de la transformation.

- En SAS, les dividendes versés au président ne supportent aucune cotisation sociale. Ils sont uniquement soumis à la flat tax de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux).

- En SARL, les dividendes versés au gérant majoritaire sont soumis aux cotisations sociales TNS dès qu’ils dépassent 10 % du capital social, primes d’émission et comptes courants inclus.

Conséquence concrète : si votre rémunération repose en grande partie sur les dividendes, la transformation de SAS en SARL peut réduire le net perçu, voire neutraliser les économies de charges réalisées sur la rémunération.

À ne pas oublier : avant toute distribution, l’entreprise paie d’abord l’impôt sur les sociétés (15 % jusqu’à 42 500 €, puis 25 %). Ainsi, avec le paiement de flat tax, l’option rémunération de gérance est souvent plus avantageuse car elle permet une économie d’IS sur le résultat de la société.

| Point clé : une simulation globale rémunération + dividendes est indispensable. Se verser des dividendes n’est pas toujours la solution la plus avantageuse fiscalement. Par ailleurs, il y a également un risque d’abus de droit lorsqu’on se verse uniquement des dividendes dans le seul objectif d’éluder l’imposition. |

2. L’assurabilité du dirigeant : un point souvent sous-estimé

C’est un sujet sensible, mais fondamental.

En SAS, le président bénéficie d’une couverture sociale proche de celle d’un salarié, sans sélection médicale.

En SARL, le dirigeant TNS doit généralement souscrire des contrats de prévoyance, de santé et de retraite complémentaires individuels pour maintenir un bon niveau de protection. Or, ces contrats sont parfois soumis à :

- un questionnaire médical,

- parfois des examens complémentaires,

- et peuvent aboutir à des exclusions, surprimes, voire un refus d’assurance.

Si le dirigeant présente une pathologie en cours, des antécédents médicaux lourds, ou un historique de santé fragile, il peut se retrouver partiellement ou totalement non assurable en prévoyance TNS.

| Recommandation essentielle : avant toute transformation, il est fortement conseillé de vérifier son assurabilité, et, si possible, mettre en place les contrats de prévoyance et de retraite avant le changement de statut, afin de sécuriser la couverture sans rupture. |

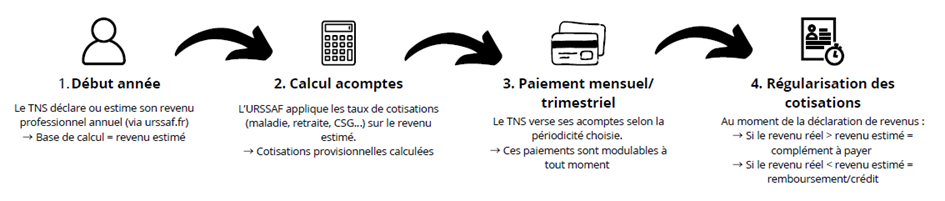

3. Les effets de trésorerie liés aux cotisations TNS

Le passage au statut de travailleur non salarié (TNS) modifie le mode de calcul et de paiement des cotisations sociales.

Contrairement au régime salarié, les cotisations TNS sont appelées par acomptes, calculées sur les revenus des années précédentes, puis régularisées l’année d’après lorsque le revenu réel est connu.

Sans anticipation, ce fonctionnement peut entraîner des décalages de trésorerie importants, voire des régularisations élevées l’année suivante.

Ce point est particulièrement sensible durant les premières années suivant la transformation de SAS en SARL.

| Le rôle de l’expert-comptable est essentiel. Grâce au suivi de la rémunération et des résultats, il peut moduler les cotisations sociales en cours d’année afin qu’elles restent cohérentes avec le niveau réel de rémunération. Cette anticipation permet de limiter fortement les régularisations et de préserver la trésorerie de l’entreprise. |

4. La cohérence avec votre stratégie à moyen terme

La transformation de SAS à SARL doit également être cohérente avec votre stratégie d’entreprise et vos projets futurs, notamment en cas de :

- cession ou ouverture du capital : les droits d’enregistrement sont nettement plus élevés en SARL (3 % du prix de cession après abattement de 23 000 €) qu’en SAS (0,1 % sur les actions),

- arrivée d’investisseurs, plus simple à organiser en SAS,

- transmission familiale,

- évolution du niveau de rémunération du dirigeant.

La SARL offre davantage de stabilité, mais moins de flexibilité que la SAS. Le choix de transformer ne doit donc pas être dicté uniquement par une logique d’économies immédiates, mais s’inscrire dans une vision globale et durable du développement de l’entreprise.

On rappellera également que la transformation n’a pas pour effet de modifier le numéro de SIREN.

SAS ou SARL : les grandes différences

| CRITÈRES | SAS | SARL |

|---|---|---|

| Gouvernance et fonctionnement | Très souple : les statuts fixent librement la direction (président, DG, comités…)Risque de complexité si les statuts sont mal rédigés | Encadrement légal rigide : gérance définie par le Code de commerce. |

| Dirigeant | Président | Gérant |

| Statut social du dirigeant | Président : assimilé salarié Soumis au régime général de la sécurité sociale | Gérant majoritaireSoumis au régime des Travailleurs Non salariés (TNS) |

| Protection sociale | Bonne couverture due à l’obligation d’adhérer à des régime d’assurance complémentaire. | Bonne couverture de base mais qui nécessite d’être complétée notamment en matière de prévoyance et frais de santé. |

| Coût du régime social | 70 à 80 % du salaire net | 40 à 45 % de la rémunération nette avec la possibilité de se confectionner une couverture sociale à la carte à moindre coûts. |

| Dividendes | Non soumis à cotisations sociales. Imposés à la Flat Tax de 30% (12.8% IR + 17.2% prélèvements sociaux). | Les dividendes du gérant majoritaire sont soumis aux cotisations TNS au-delà de 10% du capital + prime d’émission + comptes courants d’associés. |

| Transmission et entrée d’associés | Actions librement cessibles, sauf clauses d’agrément / statuts restrictifs.Favorise l’entrée d’investisseurs, levées de fonds. | Parts sociales soumises à agrément des associés pour cession à un tiers.Structure protectrice et stable (contrôle du capital). |

| Droits d’enregistrement (cession) | 0.1% du prix de cession des actions | 3% du prix de cession après abattement de 23000 € proportionnel au nombre de parts. |

Comment se déroule la transformation de SAS en SARL ? Les formalités

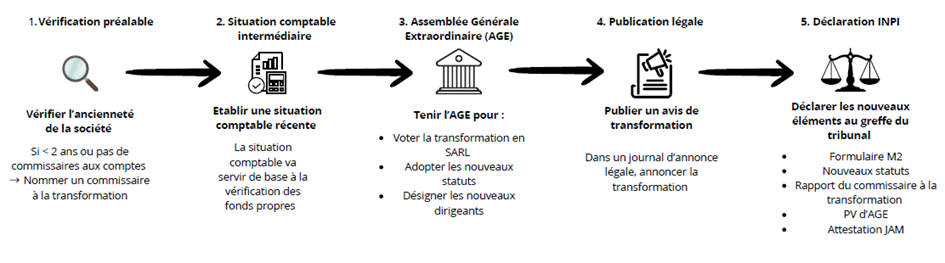

Une fois l’intérêt de la transformation de SAS en SARL validé avec l’expert-comptable, il convient de s’interroger sur la nomination d’un commissaire à la transformation.

1. Nomination d’un CAT : Commissaire À la Transformation

Lors d’un passage de SAS en SARL, la désignation d’un commissaire à la transformation est en principe facultative à quelques exceptions près (présence d’un CAC déjà en place, souhait des associés d’en nommer un, …).

Sa mission consiste à vérifier la situation financière de la société et à certifier que les capitaux propres sont au moins égaux au capital social, afin de sécuriser l’opération et de protéger les associés et les créanciers.

Le commissaire établit un rapport écrit, qui doit être communiqué aux associés et déposé au greffe avec le dossier de transformation.

2. Réaliser des démarches juridiques obligatoires

Passer d’une SAS à une SARL implique ensuite plusieurs formalités juridiques incontournables :

- la tenue d’une assemblée générale extraordinaire (AGE) décidant la transformation,

- l’adoption des nouveaux statuts de la SARL,

- la publication d’un avis de transformation dans un journal d’annonces légales (JAL),

- le dépôt du dossier de modification via le guichet unique de l’INPI.

Ces démarches permettent d’officialiser le changement de forme juridique tout en garantissant sa conformité légale.

3. Gérer le changement de statut social

La transformation de SAS en SARL entraîne un changement majeur pour le dirigeant, qui passe du statut d’assimilé salarié à celui de travailleur non salarié (TNS). Ce nouveau régime modifie le calcul et le calendrier des cotisations sociales, la gestion de la rémunération et l’organisation de la protection sociale.

| L’expert-comptable joue ici un rôle central. Il peut notamment moduler les cotisations sociales afin d’éviter des régularisations importantes et de lisser l’impact sur la trésorerie, en particulier lorsque l’activité varie. |

Il conviendra également de mettre en place immédiatement les contrats d’assurance complémentaires en matière de frais de santé de prévoyance.

Pour conclure

Transformer une SAS en SARL est une décision stratégique, bien plus qu’une simple formalité administrative. Elle a des conséquences durables sur les plans juridique, fiscal, social et comptable, avec un impact direct sur l’équilibre futur de l’entreprise.

L’accompagnement d’un expert-comptable est essentiel pour :

- sécuriser chaque étape de la transformation,

- mesurer précisément les impacts financiers,

- anticiper les effets de trésorerie,

- coordonner l’ensemble des démarches.

Grâce à cet accompagnement la transformation de SAS en SARL devient un levier d’optimisation maîtrisé.

Vous cherchez un expert-comptable pour vous aider dans votre changement de forme juridique ?