Comprendre la rentabilité d’une entreprise est essentiel pour assurer sa pérennité et sa croissance. L’un des indicateurs les plus importants dans cette démarche est le seuil de rentabilité. Mais comment le déterminer ? Cet article vous explique comment calculer son seuil de rentabilité et pourquoi il est indispensable pour une gestion efficace.

Qu’est-ce que le seuil de rentabilité ?

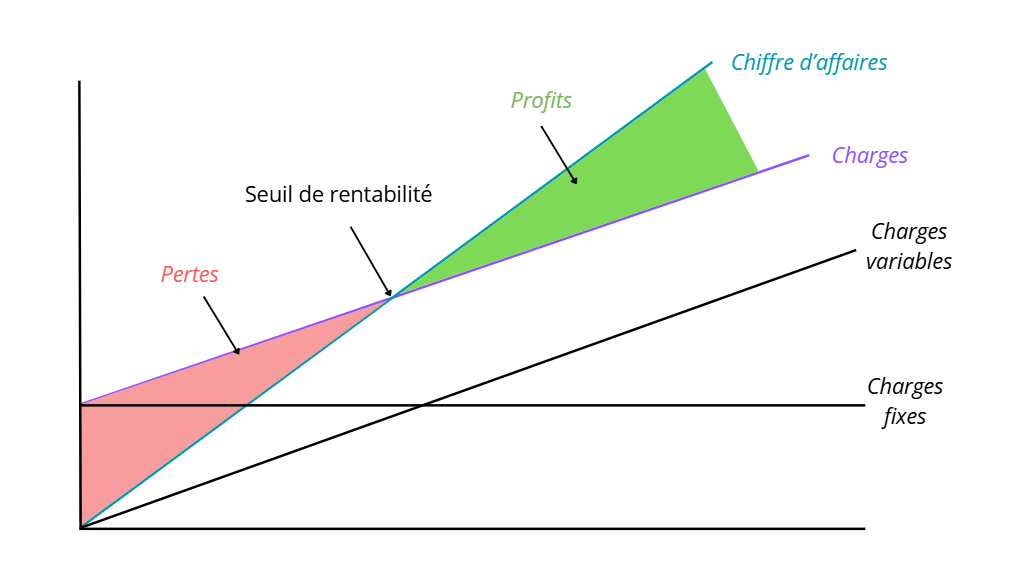

Le seuil de rentabilité est un indicateur essentiel de gestion et d’aide à la prise de décision. Le seuil de rentabilité économique correspond au chiffre d’affaires à réaliser pour atteindre un résultat égal à 0. Le profit est généré à partir du moment où ce seuil est dépassé. En dessous de ce volume de ventes, l’entreprise est en perte.

Cet outil est pertinent pour toutes les entreprises, quelle que soit leur taille ou leur secteur d’activité. Il est lié à la structure des coûts. Plus les coûts fixes sont conséquents, plus le seuil de rentabilité est élevé.

Il est important de faire la distinction entre :

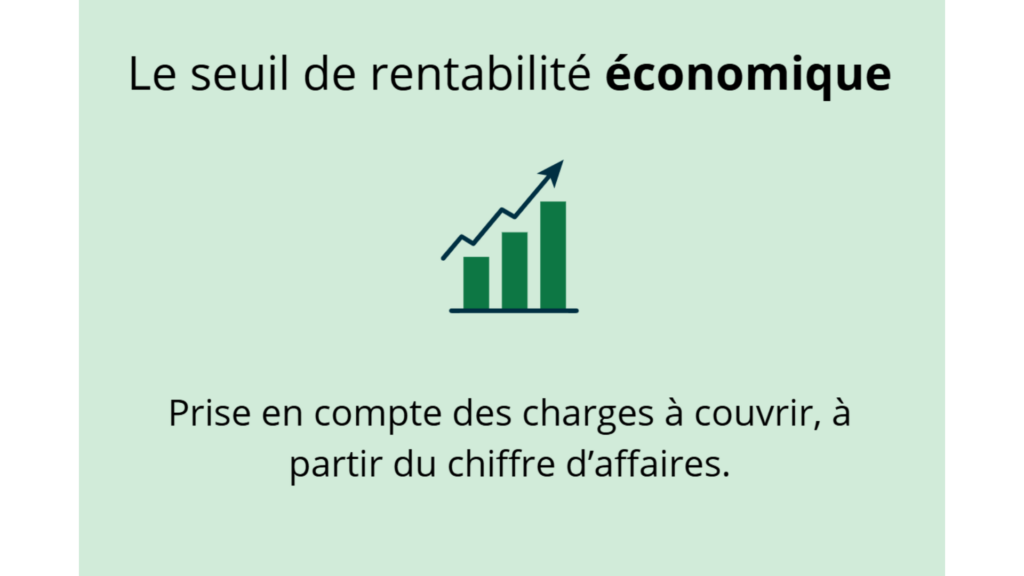

- le seuil de rentabilité économique : le chiffre d’affaires pour lequel le résultat est égal à zéro.

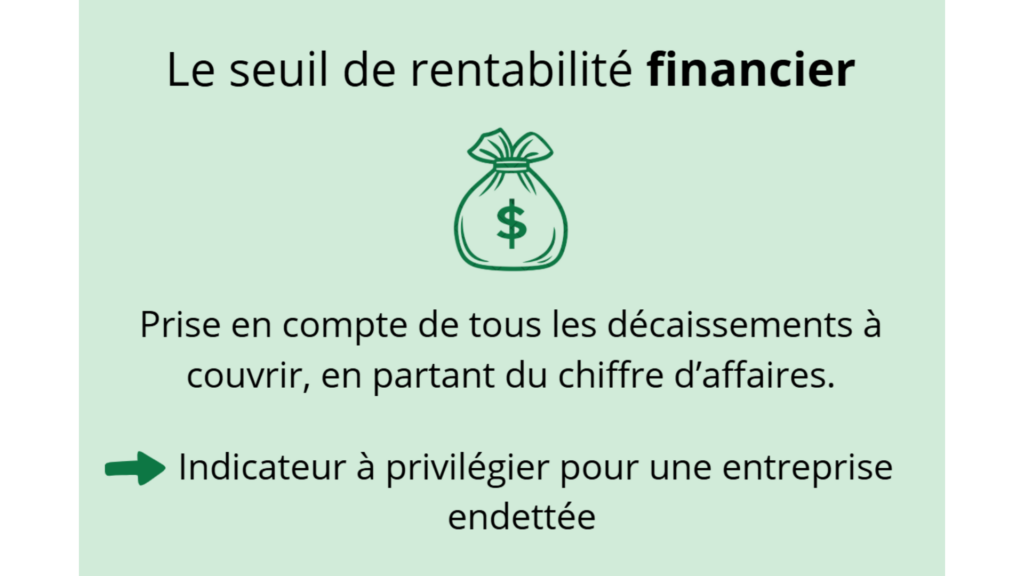

- le seuil de rentabilité financier : le chiffre d’affaires que l’entreprise doit atteindre pour faire face à ses charges et le paiement de ses dettes (emprunt, etc.).

Pourquoi est-il essentiel de calculer son seuil de rentabilité ?

Le seuil de rentabilité constitue pour le chef d’entreprise un véritable repère opérationnel, permettant de visualiser de manière concrète l’objectif minimal à atteindre pour assurer la pérennité économique et financière de son activité. Calculer son seuil de rentabilité permet d’adapter sa stratégie commerciale et d’ajuster ses coûts pour optimiser sa marge.

Ce seuil peut être exprimé sous différentes formes adaptées à la réalité opérationnelle de chaque entreprise. Par exemple :

- chiffre d’affaires annuel / mensuel / hebdomadaire / quotidien ;

- nombre de jours sur l’année ;

- volume de ventes par jour.

Cette quantification de l’objectif se définit en fonction des entreprises et de leurs caractéristiques. Pour être compris et assimilé par le chef d’entreprise et ses équipes, la traduction chiffre d’affaires doit être éloquente, c’est-à-dire :

- Pour un pisciniste : nombre de bassins à livrer par an

- Pour un boulanger : chiffre d’affaires à réaliser par semaine

- Pour un transporteur : chiffre d’affaires à réaliser par camion

- Pour un négociant en bois : nombre de stères à vendre à l’année

L’utilisation du seuil de rentabilité est pertinente tout au long de la vie de l’entreprise :

- Lors de la création ou d’une reprise, calculer le seuil de rentabilité va nous permettre d’évaluer la viabilité du projet tout en nous aidant à fixer les premiers indicateurs de gestion.

- Tous les ans, dans le cadre d’une prise de recul stratégique afin de définir les objectifs de l’année à venir et mettre en œuvre les moyens pour y parvenir.

Tout au long de l’année, il permet au chef d’entreprise de mesurer sa performance en comparant son chiffre d’affaires avec le seuil de rentabilité.

Les étapes pour calculer son seuil de rentabilité

1. Identifier les charges fixes et les charges variables

Il est essentiel que l’entreprise fasse la distinction entre ses charges fixes et ses charges variables. Cette distinction est importante pour calculer le seuil de rentabilité, mais aussi pour une gestion financière efficace.

- Les charges fixes, aussi appelées charges de structure, sont celles qui restent constantes quel que soit le niveau d’activité.

- Les charges variables varient en fonction du volume d’activité ou de production. Elles s’expriment en pourcentage de chiffre d’affaires.

Exemple de la distinction dans différentes entreprises :

| Type d’entreprise | Charges fixes | Charges variables |

|---|---|---|

| Entreprise de production | – Loyer de l’usine – Amortissements | – Achats matières premières – Consommation énergie |

| Restaurant | – Loyer du local – Équipements | – Achats ingrédients – Achats boissons |

| Entreprise de transport | – Loyers garages – Assurances véhicules | – Carburant – Péages et frais de déplacement |

Remarques : contrairement aux charges variables qui varient proportionnellement au niveau du chiffre d’affaires, l’augmentation des charges fixes va se faire par pallier (coût lié à une nouvelle embauche, ouverture d’une nouvelle boutique, etc.).

2. Déterminer la marge sur coûts variables

La MSCV est le montant qu’il reste après avoir couvert les charges variables, il est destiné à couvrir les charges fixes et générer du profit.

| MSCV = Chiffre d’affaires – charges variables |

3. Calculer le taux de marge sur coûts variables

Il correspond à la part de marge sur coûts variables dans le chiffre d’affaires.

| Taux de MSCV = MSCV / Chiffre d’affaires |

Remarques : Il est préconisé à ce stade de comparer le taux de marge pratiqué par l’entreprise par rapport à celui de ses concurrents.

4. Déterminer le seuil de rentabilité

Le seuil de rentabilité économique est le montant de chiffre d’affaires pour lequel la marge sur coûts variables (MSCV) est égale aux coûts fixes (CF). Il se calcule de la manière suivante :

| Seuil de rentabilité économique = Coûts fixes / Taux de MSCV |

Prenons un exemple concret : le restaurant X, dont les chiffres sont les suivants :

| SEUIL DE RENTABILITÉ ÉCONOMIQUE | |

|---|---|

| Taux de MSCV (MSCV / CA) | 67% |

| Coûts fixes | 90 000 |

| Seuil de rentabilité (CF / Taux de MSCV) | 134 328 |

> Le restaurant X doit réaliser au moins 134 328 € de chiffre d’affaires pour ne pas être en perte.

Voyons maintenant comment calculer son seuil de rentabilité financier, en faisant entrer dans le calcul les dotations aux amortissements ainsi que les remboursements d’emprunts :

| SEUIL DE RENTABILITÉ FINANCIER | |

|---|---|

| Coûts fixes (A) | 90 000 |

| – Dotations aux amortissements (non décaissables) (B) | 8 261 |

| + Remboursement des emprunts (C) | 9 054 |

| Total (A – B + C) | 90 793 |

| Seuil de rentabilité financier (Total / 67%) | 135 512 |

> Le restaurant X doit réaliser au moins 135 512 € de chiffre d’affaires pour couvrir ses charges ainsi que le remboursement de son emprunt.

| Préconisation : Le seuil de rentabilité est calculé sur la base de données prévisionnelles. Bien souvent, la structure des coûts réels à la fin de la période est différente. Pour une bonne utilisation du seuil de rentabilité, il est donc préconisé : – de mettre à jour son calcul dès que la structure de coûts varie de façon significative – de comparer au fur et à mesure de l’année les données réalisées par rapport aux chiffres budgétisés. L’objectif est d’obtenir l’information financière la plus fiable possible pour en tirer un plan d’action efficace. |

Pour conclure

Calculer le seuil de rentabilité est indispensable pour piloter une entreprise de manière efficace. En connaissant ce seuil, le chef d’entreprise peut ajuster sa stratégie commerciale, optimiser ses coûts et assurer la pérennité de son activité. Un suivi régulier et une mise à jour des données permettent d’affiner la gestion et de garantir une vision financière précise.